近年來,碳酸鋰價格“過山車”式的大起大落,已成為市場常態(tài)。礦端的一個微小擾動,都有可能在碳酸鋰的K線圖上掀起新一波浪潮。

本周初,正當(dāng)碳酸鋰期貨價格在16萬元/噸關(guān)口上下博弈時,一紙公告讓市場的神經(jīng)瞬間繃緊:6月9日下午,千億“鋰王”天齊鋰業(yè)(002466)控股子公司泰利森位于澳大利亞的第三期化學(xué)級鋰精礦工廠在檢修期間發(fā)生局部火情,相關(guān)區(qū)域火情已被及時有效撲滅,無人員受傷報告,工廠個別設(shè)備受損,主要設(shè)備和生產(chǎn)線未受影響。

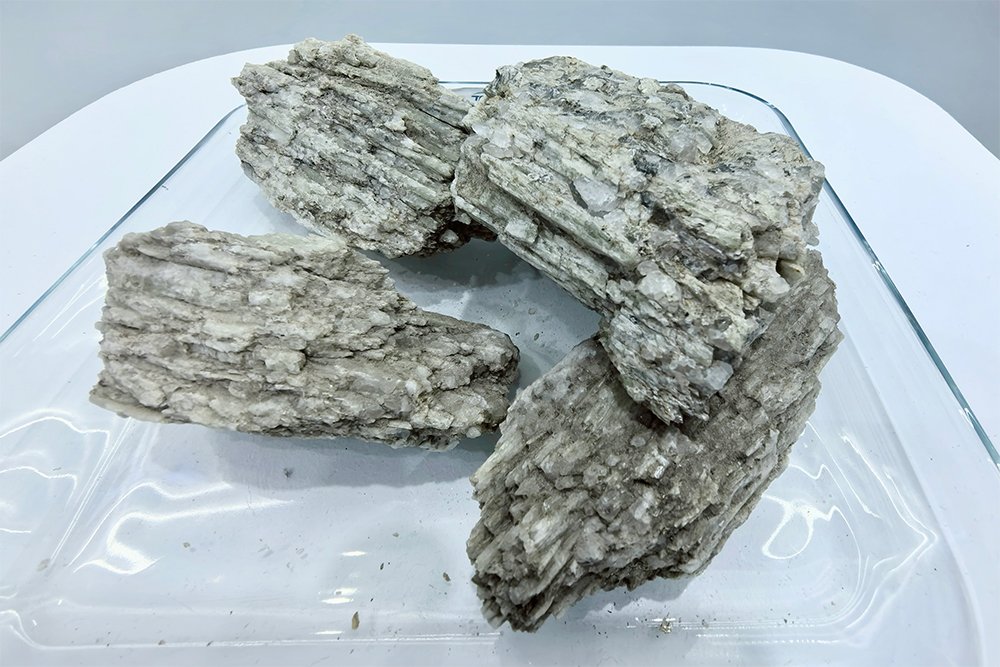

資料顯示,泰利森旗下的格林布什鋰輝石礦是全球儲量最大、品位最高的在產(chǎn)鋰礦。據(jù)伍德麥肯茲數(shù)據(jù),格林布什礦的產(chǎn)量占全球所有鋰資源項目2025年總產(chǎn)量的9.3%。

2025年,泰利森共生產(chǎn)鋰精礦135萬噸,此次失火的第三期化學(xué)級鋰精礦擴(kuò)產(chǎn)項目設(shè)計年產(chǎn)能高達(dá)52萬噸鋰精礦,2025年12月18日建設(shè)完成并正式投料試車,2026年1月30日產(chǎn)出首批合格產(chǎn)品,原計劃于年內(nèi)完成產(chǎn)能爬坡。隨著項目投料試車,泰利森旗下格林布什礦的已建成鋰精礦產(chǎn)能一舉從162萬噸/年躍升至214萬噸/年。

天齊鋰業(yè)表示,本次事件有可能導(dǎo)致泰利森第三期化學(xué)級鋰精礦工廠爬產(chǎn)進(jìn)度受到一定程度影響,具體影響待進(jìn)一步評估后確定。泰利森其余在產(chǎn)鋰精礦工廠運(yùn)營不受本次事件影響。

與此同時,此前就已引爆市場的寧德時代(300750)枧下窩鋰礦項目用地預(yù)審與選址意見書注銷事件仍在發(fā)酵。

6月8日,江西省自然資源廳發(fā)布公告,依法注銷了編號為“用字第3609002025XS0001571號”的《建設(shè)項目用地預(yù)審與選址意見書》。公告顯示,該注銷系根據(jù)寧德時代間接控股子公司——宜春時代新能源礦業(yè)有限公司提出的申請作出。而這份意見書對應(yīng)的,正是備受市場矚目的“江西省宜豐縣圳口里-奉新縣枧下窩鋰礦采礦項目”。

意見書注銷意味著什么?有專家解讀稱,這是項目流程中非常靠前的步驟,沒有它,后續(xù)手續(xù)難以進(jìn)行,土地也無法使用。注銷后,整個項目的后續(xù)用地流程需要重新走一遍,項目進(jìn)度可能會延緩。

電池網(wǎng)注意到,近年來,寧德時代持續(xù)加速向上游資源端滲透。根據(jù)項目環(huán)評報告,其枧下窩鋰礦項目采礦生產(chǎn)規(guī)模高達(dá)3000萬噸/年,經(jīng)多家機(jī)構(gòu)測算,對應(yīng)碳酸鋰年產(chǎn)能約在10萬噸以上。

今年4月,寧德時代更進(jìn)一步,宣布擬出資300億元設(shè)立時代資源集團(tuán),專門聚焦全球鋰、鎳、鈷等關(guān)鍵礦產(chǎn)資源的勘探開發(fā)與礦權(quán)獲取。

頭部企業(yè)在資源端的重倉布局,以及供應(yīng)端的突發(fā)事件,為現(xiàn)貨市場的定價邏輯注入新的變量。據(jù)SMM最新數(shù)據(jù),6月8日至11日,電池級碳酸鋰日均價分別為16.38萬元/噸、16.38萬元/噸、16.58萬元/噸、16.65萬元/噸,對應(yīng)漲幅依次為750元、0元、2000元、750元,整體呈攀升態(tài)勢。

期貨方面,6月8日-11日,碳酸鋰期貨主力合約(LC2609)價格持續(xù)回升,分別報收163,340元、168,460元、167,400元、174,600元。

供給端的擾動并未止步。業(yè)內(nèi)還有消息稱,6月底青海鹽湖主產(chǎn)區(qū)將進(jìn)行為期約半個月的大范圍電力升級改造,疊加環(huán)保監(jiān)管趨嚴(yán),鹽湖股份等頭部企業(yè)同步停產(chǎn)檢修。

供給端諸多事件疊加之下,鋰價還能穩(wěn)得住嗎?16萬元的噸價,會不會真的只是本輪行情的起跑線?

展望后市,市場觀點(diǎn)雖存在分歧,但核心邏輯正逐步清晰。

樂觀預(yù)計,緊平衡格局已具備較強(qiáng)確定性,16萬元/噸的成本支撐位依然有效,隨著下半年供需錯配的加劇,鋰價有望迎來反彈窗口。同時,儲能與動力電池排產(chǎn)仍處在上升通道,需求端并未熄火。

但壓制因素同樣不容忽視:高價刺激下的礦山復(fù)產(chǎn)正從預(yù)期走向現(xiàn)實;而高企的倉單與去庫節(jié)奏的不確定性,也持續(xù)擾動著市場情緒。

中信證券指出,2026年一季度,海外主要鋰資源項目產(chǎn)量小幅下滑,售價漲幅擴(kuò)大。受鋰價大漲刺激,海外鋰礦開啟復(fù)產(chǎn)擴(kuò)產(chǎn)潮,但產(chǎn)能爬坡以及非洲多國強(qiáng)化鋰資源開發(fā)管制給供應(yīng)增長帶來不確定性。2026年5月以來,需求擔(dān)憂和庫存變動壓制鋰價表現(xiàn),但預(yù)計供需緊張格局短期內(nèi)不會逆轉(zhuǎn),鋰價在2026年下半年仍有望走強(qiáng),維持25萬元/噸的目標(biāo)價預(yù)測。

華泰證券表示,從需求端看,純電動車比例提升以及單車帶電量上行或利好單車鋰和稀土耗量;儲能仍是鋰需求的第二成長曲線,是影響需求的重要邊際變量。全球主流鋰礦公司2024年起資本開支下滑、資源民族主義盛行以及部分澳礦儲量品位出現(xiàn)下滑三大維度看,鋰礦供給約束或已悄然開啟。該機(jī)構(gòu)預(yù)計2026年全球碳酸鋰過剩1.1%-5.2%,2027年緊平衡;預(yù)計2026下半年仍存在供需錯配可能,鋰價有望上探至25萬元/噸。

此前,摩根士丹利也看多碳酸鋰,認(rèn)為2026年碳酸鋰存在供應(yīng)缺口,同時儲能需求爆發(fā)疊加電動車滲透率提升,導(dǎo)致供應(yīng)鏈短缺。其判斷,到2026年底碳酸鋰價格將上漲至25萬元/噸。

Mysteel認(rèn)為,短期看,供給端在6月份鋰礦現(xiàn)貨偏緊的局面大概率延續(xù)。中期維度上,津巴布韋礦發(fā)運(yùn)恢復(fù)、澳礦重啟與擴(kuò)產(chǎn)推進(jìn)、阿根廷鹽湖新增產(chǎn)能陸續(xù)釋放,全球鋰資源供給增速預(yù)計在下半年加快。需求端雖儲能裝機(jī)持續(xù)高增、動力電池排產(chǎn)旺季可期,但供給端的邊際增量更為確定。下半年礦端增量傳導(dǎo)至鋰鹽端的節(jié)奏,以及倉單集中注銷后市場的承接能力,是決定中期價格方向的核心變量。

銀河期貨分析稱,近期盤面有資金回流的跡象,16萬左右多頭開始出現(xiàn)抵抗動作,利多消息也不斷放出,價格呈現(xiàn)企穩(wěn)態(tài)勢。5月智利出口驟降,意味著6月后中國碳酸鋰進(jìn)口也將相應(yīng)減少,而供應(yīng)缺乏其他來源的增量,需求卻預(yù)期較為樂觀,供需進(jìn)一步收緊,維持去庫,鋰價向下空間有限,但向上驅(qū)動還需數(shù)據(jù)發(fā)酵,建議謹(jǐn)慎操作。

中金財富期貨研報也指出,16萬元已觸及外購云母與外購輝石的虧損區(qū),出現(xiàn)一定的成本支撐,但低成本鹽湖(完全成本5萬至8萬元)抑制了深跌空間。該機(jī)構(gòu)提到,碳酸鋰價格上行空間可能受到制約:一方面,國內(nèi)鹽廠開工率維持穩(wěn)定,供應(yīng)并未出現(xiàn)顯著收縮;另一方面,現(xiàn)貨市場下游采購仍以逢低散單為主,大量集中備貨需求尚未出現(xiàn),買賣雙方延續(xù)博弈行情,碳酸鋰走勢偏震蕩。

電池網(wǎng)微信

電池網(wǎng)微信